PENDAHULUAN

1.1 Sejarah Singkat Tentang Uang

Terus

mengalami perubahan. Setidaknya itulah yang dialami oleh uang, suatu benda yang

biasa kita gunakan sebagai alat pembayaran dan pengukur nilai. Uang komoditas atau

uang dalam bentuk barang digunakan sebagai alat pertukaran menggantikan pola

barter. Penemuan ini sangat vital pada waktu itu untuk mengatasi berbagai

masalah barter seperti coincidence of

wants. Uang komoditas pada awalnya ialah tembakau di Virginia jaman

kolonial, tembaga di Mesir kuno dan komoditas lainnya tergantung tempat dan

preferensi masyarakatnya. Setelah beberapa waktu berlalu, dua komoditas yakni emas

dan perak muncul dan menjadi uang di berbagai wilayah menggantikan komoditas-komoditas

lainnya.

Karena

cukup sulit untuk mengukur berat dan kandungan dari logam mulia, maka lambat

laun para pengambil kebijakan di pemerintahan waktu itu membuat notes yang mewakili kepemilikan uang

komoditas (emas dan perak) karena dianggap lebih praktis dan efektif guna menjadi

alat pembayaran. Masa ini disebut gold

standard. Dimana setiap notes yang

dicetak mewakili jumlah emas yang disimpan. Sistem ini runtuh pada tahun 1971

dimana Presiden Amerika Serikat, Nixon membatalkan perjanjian Bretton Woods dan membuat hubungan

antara emas dan notes dihapuskan.

Sehingga, sejak saat itu notes disebut

fiat money yang merupakan uang kertas

tanpa di back up oleh apapun.

Seiring

perkembangan teknologi yang semakin cepat, hal ini juga mendorong perubahan bentuk

uang itu sendiri yang tadinya berupa uang kertas dan logam kini juga terdapat uang

elektronik yang bisa menjadi alternatif bagi masyarakat untuk melakukan

pembayaran transaksi secara non tunai.

1.2 Latar Belakang Uang Elektronik

Pada

tanggal 14 Agustus 2014, Gubernur Bank Indonesia Agus Martowardojo mencanangkan

Gerakan Nasional Non Tunai (GNNT) yang bertujuan untuk meningkatkan kesadaran

masyarakat dan pelaku bisnis untuk menggunakan pembayaran non tunai dalam

transaksi keuangan karena lebih mudah, aman dan efisien.

Uang

elektronik di masa kini terdiri dari dua jenis. Jenis yang pertama ialah transaksi

keuangan yang menggunakan skema transfer melalui jaringan internal bank dan

antar bank. Kemudian, jenis yang kedua ialah pembayaran melalui uang elektronik

yang berupa kartu. Contohnya kartu ATM, debit dan kartu kredit yang tergolong

sebagai Alat Pembayaran Menggunakan Kartu (APMK).

Inovasi

di sektor keuangan terus berkembang seiring dengan misi Bank Indonesia untuk

mencanangkan Less Cash Society di

Indonesia menambah instrumen pembayaran non tunai yakni berupa mirip seperti

yang sudah disebutkan sebelumnya karena wujudnya berupa kartu yang dikenal

sebagai Electronic Money (E-Money). Namun terdapat beberapa

perbedaan di antara kedua jenis kartu elektronik yang akan kami bahas di

paragraf selanjutnya.

Kartu

ATM, debit dan kredit masih memiliki ikatan langsung dengan rekening nasabah

bank yang bersangkutan. Tetapi, untuk E-Money

ini ialah merupakan sebuah produk stored

value dimana terdapat sejumlah nilai uang tertentu yang tersimpan di kartu E-Money tersebut.

2.4 Pembahasan dan Batasan Masalah

Pembayaran

menggunakan transfer antar rekening bank semakin banyak menggantikan peran uang

dalam perdagangan dengan nilai transaksi besar, di sisi lain pembayaran

menggunakan kartu seperti kartu ATM, kartu debet, kartu kredit maupun E-Money mulai menggantikan peran uang

kartal dalam transaksi ritel (Lahdenpera, 2001).

Terkait

pengaruh penggunaan alat pembayaran non tunai yang makin masif, terdapat

perbedaan mengenai efektifitas kebijakan moneter yang dilakukan oleh bank

sentral. Sebagian berpendapat bahwa penggunaan uang elektronik tidak akan

berpengaruh apa-apa. Para peneliti yang memiliki pendapat seperti ini ialah

Goodhart (2000), Friedman (2000) dan Woodford (2000).

Di

sisi lain, penggunaan alat pembayaran non tunai memiliki implikasi terhadap

permintaan uang yang diterbitkan bank sentral. Sehingga sedikit banyak akan

mempengaruhi efektifitas bank sentral dalam melaksanakan kebijakan moneter

(Costa dan Grauwe, 2001). Hal yang sama juga dikemukakan oleh Friedman (1999)

yang menyatakan bank sentral hanya menjadi petunjuk kondisi moneter tanpa mampu

menciptakan kestabilan moneter.

Atas

latar belakang perbedaan pandangan dari para peneliti dan ini menjadi salah

satu topik penting dan vital dalam makroekonomi di era uang elektronik, kami

akan mencoba untuk memberikan tambahan literasi tentang penggunaan alat

pembayaran non tunai terhadap efektifitas kebijakan moneter dengan studi kasus

di Indonesia.

ISI

2.1 Sekilas Sistem Pembayaran di

Indonesia

Pada

bagian ini, kami akan menampilkan bagaimana perkembangan sistem pembayaran di

Indonesia. Mengapa kami memasukan unsur tersebut di dalam kajian ini? Karena

sistem pembayaran merupakan sebuah sistem yang mengatur pemindahan dana dari

satu pihak ke pihak lain yang melibatkan berbagai lembaga yakni bank, lembaga

kliring dan sistem hukum. Sistem

pembayaran di Indonesia terdiri dari sistem pembayaran tunai dan non tunai.

Dalam sistem tunai, Bank Indonesia yang mengatur peredaran uang Rupiah dalam

betuk uang kertas dan koin. Di bidang sistem pembayaran non tunai, Bank

Indonesia mengatur sistem kliring antar bank. Sistem ini terbagi lagi menjadi

tiga. Yakni Systemically Important

Payment System (SIPS) yang mengelola transaksi dalam nilai yang besar.

Salah satu contohnya adalah Bank

Indonesia Real Time Gross Settlement, lalu ada System Wide Important Payment System (SWIPS) yang merupakan sistem

pembayaran yang digunakan oleh masyarakat luas dan contohnya ialah Sistem

Kliring Nasional Bank Indonesia (SKNBI) dan alat pembayaran menggunakan kartu.

2.2 Perkembangan Sistem Pembayaran

Non Tunai

Pada

sistem pembayaran BI-RTGS, terlihat dari data yang kami peroleh dari Bank

Indonesia sub divisi Sistem Pembayaran (dan juga keseluruhan data yang ada di

esai ini), bahwa ada tren kenaikan dalam penggunaan sistem BI-RTGS. Dengan

menggunakan sistem ini, penyelesaian transaksi terutama dalam nilai yang besar

dapat diselesaikan secara aman, cepat dan efisien. Hal ini semakin menunjukan

bahwa minat masyarakat terhadap penggunaan jasa pembayaran non tunai terutama

BI-RTGS semakin tinggi.

Grafik

1. Perkembangan Nilai Transaksi BI-RTGS

Setelah

mengetahui tren kenaikan dalam penggunaan sistem pembayaran non tunai

(BI-RTGS), kami juga melihat bahwa hal tersebut juga terjadi di pembayaran non

tunai yang lainnya seperti APMK (Alat Pembayaran Menggunakan Kartu) baik itu

APMK yang berkaitan dengan rekening tabungan nasabah (kartu ATM, Debit dan

Kredit) dan juga e-money.

Grafik

2. Perkembangan Transaksi Kartu Debet

Grafik

3. Perkembangan Transaksi Kartu Kredit

Seiring

dengan berkembangnya teknologi, ditambah dengan maraknya e-commerce yang mekanisme pembayaran barangnya mayoritas melalui

transfer bank. Maka tidak heran jika volume dan nilai transaksi dengan

menggunakan kartu melonjak tajam setidaknya dalam 6 tahun terakhir. Kenaikan

nilai transaksi menggunakan kartu debet naik sebesar 180,9% dan kenaikan volume

transaksinya mencapai 186%. Hal yang sama juga terjadi dengan transaksi kartu

kredit, dimana peningkatan nilai transaksi dari tahun 2009 sampai 2016 mencapai

105% dan pertumbuhan volume transaksi menyentuh 67%.

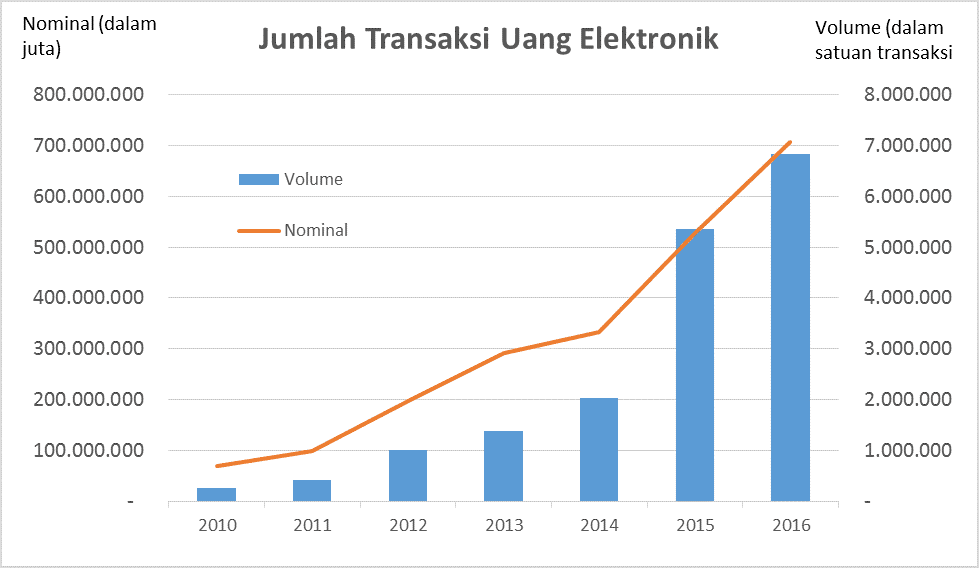

Grafik

4. Jumlah Transaksi Uang Elektronik

Fenomena

yang sama juga dialami oleh e-money baik

dari volume dan nominalnya juga mengalami trend kenaikan. Khusus dari tahun

2014, kenaikannya semakin fantastis dimana kenaikan volume penggunaan e-money meningkat drastis sebesar 2473%

dari tahun 2010 hingga tahun 2016. Hal tersebut diiringi dengan kenaikan volume

transaksi yang mencapai 920% dengan rentang waktu yang sama.

Dari

data yang kami paparkan mengenai penggunaan dan nilai transaksi menggunakan sistem

pembayaran non tunai, kami melihat bahwa dalam beberapa tahun terakhir

penggunaan alat pembayaran non tunai semakin dipilih masyarakat untuk melakukan

pembayaran transaksi barang dan jasa.

2.3 Dampak Penggunaan Alat

Pembayaran Non Tunai Terhadap Masyarakat

Di

pembahasan bagian akhir ini kami akan menggunakan pendekatan deskriptif untuk

melihat dampak pembayaran non tunai terhadap kebijakan moneter.

Seseorang

yang rasional akan cenderung menggunakan cara termudah dan termurah dalam

mencapai tujuannya. Begitu pula untuk memilih cara pembayaran suatu transaksi. Bayangkan,

jika ada seseorang yang ingin membayar suatu barang yang memiliki nilai

transaksi cukup besar, akan sangat tidak praktis jika seseorang membawa uang cash dalam penyelesaian transaksi

tersebut. Akan lebih mudah dan aman jika menggunakan sistem pembayaran non

tunai yang telah disediakan oleh Bank Indonesia. Ia hanya perlu ke mesin ATM

lalu mentrasferkan dananya kepada si penjual barang tersebut. Bahkan, jika ternyata

ia memiliki fasilitas internet atau mobile banking, maka transaksi bisa

diselesaikan lewat gadget tanpa harus

mengeluarkan banyak energi untuk pergi ke mesin ATM atau ke bank. Fenomena

tersebut akan kami gambarkan dengan kurva biaya di samping ini.

Dari

cerita di atas, terlihat bahwa sistem pembayaran non tunai memiliki manfaat

bagi para pelaku transaksi. Misalnya, ketika ia tidak perlu pergi ke ATM jika

memiliki intenet dan mobile banking, lalu transaksi dapat dilakukan lebih aman,

nyaman dan cepat. Sehingga wajar sekali dari berbagai data pembayaran

menggunakan uang non tunai memiliki kecenderungan yang meningkat. Oleh karena

itu, dengan adanya alat pembayaran non tunai tersebut berpotensi untuk

meningkatkan konsumsi masyarakat yang pada akhirnya meningkatkan velocity of money.

2.4 Dampak Penggunaan Alat Non

Tunai Terhadap Kebijakan Moneter

Sudah

dijabarkan pada bagian sebelumnya dimana penggunaan alat pembayaran non tunai

semakin besar.. Hal ini menjadi polemik bagi bank sentral dalam menetapkan

kuantitas uang yang beredar di masayarakat lewat kebijakan moneter. Pada bagian

ini definisi uang elektronik ialah merupakan kartu ATM, debit dan kartu kredit.

E-money akan di bahas pada sub bagian

tersendiri. Lebih lanjut, perlu dilakukan kajian mengenai jenis golongan yang

mana alat pembayaran non tunai itu sendiri. Apakah masuk kedalam jenis uang

beredar dalam arti sempit (M1) atau dalam arti luas (M2). Komponen uang M1 dan

M2 jika menggunakan simbol menjadi seperti ini:

- M1: Uang kartal + Uang giral

-

M2: M1 + Uang kuasi

o

Dimana uang kuasi terdiri dari tabungan

dan deposito

Untuk

menjamin tingkat efektifitas kebijakan moneter, klasifikasi jenis uang akan

sangat penting. Dalam komponen jenis uang M2, terdapat variabel tabungan yang

menggunakan kartu ATM. Padahal, dengan adanya mesin ATM masyarakat bisa

sewaktu-waktu menarik uang tunai sehingga termasuk dalam uang kartal. Melihat

fakta yang seperti itu, mungkin perlu dipertimbangkan klasifikasi tabungan

menjadi M1.

Lalu, bagaimana dengan e-money yang memiliki perbedaan

karakterisrtik dengan alat pembayaran non tunai yang sudah disebutkan di awal?

Pada dasarnya, e-money merupakan nilai uang yang tersimpan (stored value) di dalam kartu namun tidak mengandung bunga dan biaya

admin rutin. Jika masyarakat tidak menggunakan e-money namun masih terdapat saldo, maka saldo tersebut disebut float atau merupakan kewajiban issuer (bank atau lembaga lainnya) atas e-money yang telah dikeluarkannya.

Float disini sifatnya sangat likuid, mirip dengan uang kartal ataupun giro. Selain

itu, pada Monetary and Financial

Statistic Manual 2000 disebutkan bahwa e-money

dikategorikan sebagai transferable

deposits (terdiri dari semua deposit yang dapat ditukarkan di harga par dan tanpa pinalti atau pembatasan,

serta dapat digunakan sebagai alat pembayaran secara langsung). Sehingga,

mungkin float disini bisa dimasukkan

kedalam perhitungan uang M1. Sehingga, komponen M1 menjadi:

M1: Uang

Kartal + Uang Giral + Float

Pengisian saldo e-money bisa di isi ulang (top

up) dengan setoran tunai maupun dari rekening tabungan. Jika penggunaan

cara pertama (setoran tunai) yang

dilakukan, maka tidak akan merubah

jumlah M1 namun perubahan terjadi pada posisi uang kartal (yang berkurang)

menjadi float yang bertambah.

Skenario kedua, jika nasabah melakukan top

up melalui tabungannya. Maka jumlah M1 akan bertambah karena

perpindahan dari uang tabungan (yang termasuk dalam M2) menjadi float yang merupakan uang M1. Alhasil uang M1 dan uang M2 tidak mengalami

perubahan.

Kemudian,

analisa pengaruh alat pembayaran non tunai terhadap kondisi moneter bisa

menggunakan analisa real money balance

approach. Karena dengan menggunakan pendekatan tersebut, dapat diketahui

daya beli uang dalam perekonomian dan juga untuk mengetahui pengaruh alat

pembayaran non tunai terhadap velocity of

money.

(M/P)d = k.Y (i),

dimana k adalah kontanta yang menyatakan berapa banyak uang tunai yang ditahan

dalam setiap pendapatan.

Dengan

mengasumiskan permintaan uang (M/P)d sama dengan penawaran uang

(M/P), maka persamaannya adalah:

(M/P) = k.Y (ii)

Dan

selanjutnya persamaan tersebut diubah menjadi:

M(1/k) = P.Y (iii)

atau M.V = P.Y (iv)

Jika

kita lihat dalam persamaan (iii) dan (iv) dimana V=1/k menjelaskan kaitan

antara permintaan uang dan perputaran uang dimana jika orang cenderung ingin

menahan uang tunai lebih banyak, maka nilai k akan besar. Begitu pua

sebaliknya.

Adanya

pembayaran non tunai diasumsikan sebagai salah satu faktor yang merubah fungsi

permintaan uang, dimana masyarakat akan cenderung untuk mengurangi uang tunai yang

ingin dipegang (karena bisa

menggunakan alat pembayaran menggunakan kartu, internet & mobil banking

sebagai subtitusi dari uang kartal) dan

kemudian akan menurunkan kontanta (k)

yang berarti akan meningkatkan velocity of money atau semakin

tingginya sirkulasi uang dalam perekonomian, ceteris paribus.

Penutup

A. Kesimpulan

Berdasarkan

kajian mengenai pengaruh alat pembayaran non tunai terhadap efektifias

kebijakan moneter bank sentral dapat disimpulkan sebagai berikut:

1. Penggunaan

alat pembayaran non tunai di Indonesia mengalami peningkatan.

2. Dampak

dari penggunaan alat pembayaran non tunai bagi masyarakat ialah meningkatnya

efisiensi penggunaan waktu dan biaya.

3. Jumlah

M1 akan meningkat jika e-money diisi

melalui rekening tabungan namun juga bisa tetap jika pengisian e-money menggunakan setoran tunai atau

giro.

4. Dampak

penggunaan alat pembayaran non tunai tidak akan mempengaruhi efektifitas

kebijakan moneter jika variabel float dimasukkan

kedalam perhitungan M1.

5. Dengan

menggunakan pendekatan real money

balances approach, peningkatan penggunaan alat pembayaran non tunai akan

meningkatkan velocity of money.

B. Saran

Terkait dengan

semakin berkembangnya e-money baik

dari segi nilai transaksi maupun volume, sekiranya ada beberapa rekomendasi

dari kami kepada otoritas moneter. Yakni:

1. Melakukan

pembaharuan perhitungan agregat moneter dengan memasukan nilai uang e-money (float) di dalam jenis uang M1, sehingga perhitungan M1 menjadi:

M1 =

Uang Kartal + Uang Giral + float

Sedangkan M2 menjadi:

M2

= M1 + Uang Kuasi

2. Tujuan

dari rekomendasi tersebut ialah agar bank sentral tidak mengalami kendala kala

menentukan target kuantitas uang beredar, karena jumlah uang yang terdapat di e-money sudah diperhitungkan

3. Untuk

mendapatkan hasil analisa yang lebih baik, penggunaan uji empiris perlu

dilakukan. Sehingga hasil empiris bisa menggambarkan dampak penggunaan alat

pembayaran non tunai terhadap efektifitas kebijakan moneter dan perekonomian

pada umumnya.

Daftar Pustaka

Mankiw, Gregory.

2007. Macroeconomics. 6th ed. New

York and Basingstoke: Worth Publishers, pp: 75-107

Rothbard,

Murray. 1990. What Has Government Done to

Our Money?. Auburn: Praxeology Press of the Ludwig von Mises Institute, pp:

4-44

Ascarya. 2005. Instrumen-Instrumen Pengendalian Moneter.

Jakarta: Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia, pp:

13-22

Solikin, Suseno.

2005, UANG: Pengertian, Penciptaan, dan

Peranannya dalam Perekonomian. Jakarta: Pusat Pendidikan dan Studi

Kebanksentralan (PPSK) Bank Indonesia, pp: 10-51

Pramono,

Bambang; Tri Yanuarti; Pipih. D. Purusitawati dan Yosefin Tyas Emmy. 2006: Dampak Pembayaran Non Tunai Terhadap

Perekonomian dan Kebijakan Moneter. Bank Indonesia Working Paper 09/2006

Poporska, Neda

dan Kammar. 2002: The Use of Electronic

Money and It’s Impact on Monetary Policy. JCEBI, Vol.1 (2014) No.2, pp.

79-92

Sardoni, Claudia

dan Alessandro Verde. 2002: The ‘IT

Revolution’ and Monetary System: Electronic Money and It’s Effects.

Dipartimentro Di Scienze Economiche, 12/14,

20-32

Tidak ada komentar:

Posting Komentar